Installationstrender våren 2025: Svag ljusning – men hur stark blir uppgången?

Efter att svensk ekonomi har stått och stampat de senaste två åren har det funnits förhoppningar om att förutsättningarna skulle ljusna något i år. Riksbankens räntesänkningar har visserligen lättat hushållens skuldbörda, men sedan den nya administrationen i USA tillträtt har osäkerheten kring handelspolitikens effekter på inflation och tillväxt åter tagit fart.

I FOKUS: Hur skapar man affärer av kundernas behov av rådgivning och var finns betalningsviljan?

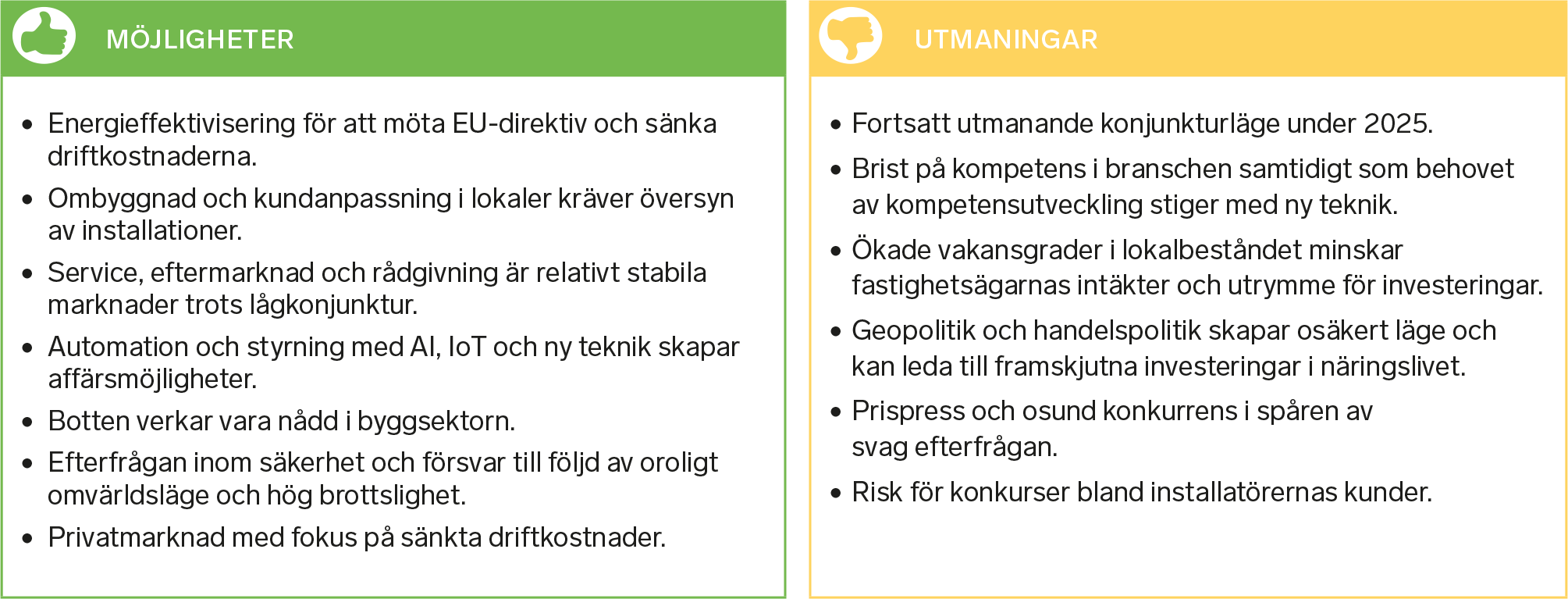

Hållbarhetskraven skärps – genom lagar, taxonomi och nya initiativ. Samtidigt driver digitalisering och elektrifiering utvecklingen framåt. Det påverkar både behovet och efterfrågan på installationslösningar. För installationsföretag gäller det att identifiera var de största förändringarna inom fastighetsinstallationer sker. Det handlar inte bara om teknik. Kommersiella fastighetsägare kommer i allt högre grad att efterfråga rådgivning för att maximera teknikens möjligheter, uppfylla lagkrav kostnadseffektivt och möta hyresgästernas behov av smidiga lösningar.

Marknadsvolymer

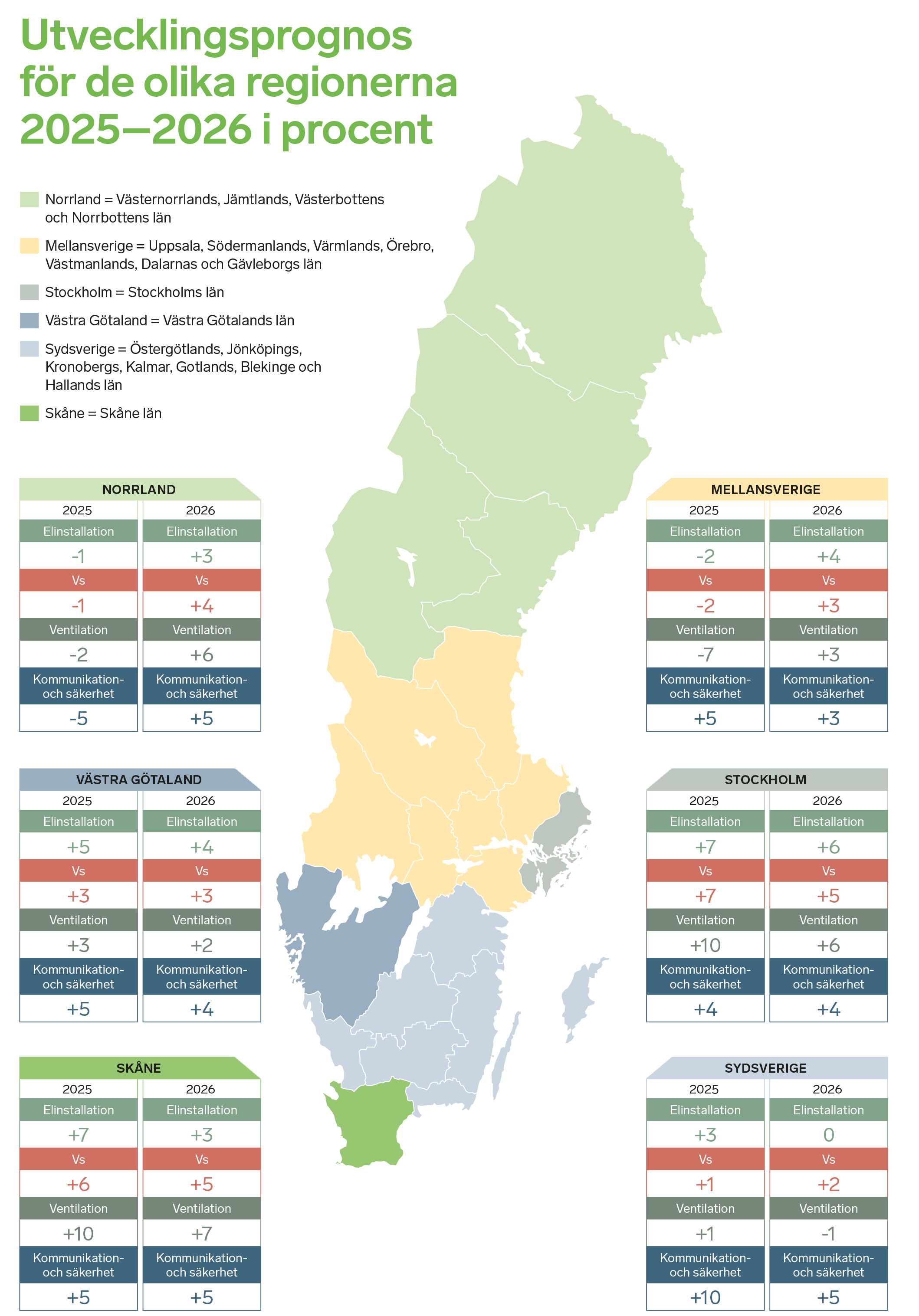

Den samlade volymen påbörjade husbyggnadsinvesteringar och underhåll ökade med 1 procent under 2024 jämfört med 2023. Prognosen för 2025 och 2026 visar en årlig tillväxt med 3 procent. Installationsvolymen ligger i linje med husbyggnadsutvecklingen och ökade med 1 procent 2024. Under 2025 och 2026 beräknas installationsvolymen växa med 3 respektive 4 procent.

Prognoserna för utvecklingen framöver speglar en sammanvägd bedömning av den ekonomiska utvecklingen på bygg- och fastighetsmarknaden generellt samt på installationsmarknaderna.

Installationstrender el

Elinstallationsmarknaden växte med 2 procent 2024 och återhämtade sig från nedgången under 2023 (-9 procent). Uppgången skedde brett över alla sektorer inom husbyggnad med undantag för bostäder. Störst uppgång var det inom offentlig sektor, en ökning med cirka 5 procent. Industriinstallationer och industri- och lagerlokaler var också tillväxtmarknader. Elinstallationsmarknaden växte också inom kontor, handel och privata lokaler trots att nybyggandet minskade, men på grund av att ombyggnad ökade. Under 2025 väntas marknaden växa med 3 procent och 2026 med 4 procent.

Installationstrender värme och sanitet

Vs-installationerna återhämtade sig svagt med 1 procent under 2024 efter en kraftig nedgång under 2023 (-13 procent). Det innebär att vs-installationerna följer utvecklingen inom husbyggnadsmarknaden med svagt stigande byggvolymer inom industri, privata och offentliga lokaler det gångna året. Installationerna i nya bostäder sjönk däremot med -3 procent då byggandet av nya småhus minskade. Inom byggnadsunderhåll och industrirör var volymerna oförändrade. I år förväntas i stort sett alla sektorer växa. Under 2025 väntas marknaden växa med 2 procent och 2026 med 3 procent.

Installationstrender ventilation

Ventilationsinstallationsvolymen växte med 2 procent förra året efter den kraftiga nedgången med -16 procent under 2023. Återhämtningen har därmed varit måttlig till följd av ökat byggande inom flera sektorer av husbyggandet. Inom ny- och ombyggda offentliga lokaler, kontor och andra privata lokaler och industrilokaler steg ventilationsinstallationerna förra året. Bostadsbyggandet minskade och ledde till mindre ventilationsinstallationer i flerbostadshus och småhus med -3 procent. I år förväntas en tillväxt inom alla sektorer och den tar fart under 2026. Totalt sett ökar volymen med 3 procent 2025 och med 4 procent 2026, enligt prognosen.

Installationstrender kommunikations- och säkerhetsteknik

Marknaden för kommunikations- och säkerhetsteknik beräknas 2024 ha vuxit något svagare än förväntat. Prognosen för 2025 är däremot något mer positiv än vad tidigare prognos indikerat. Fastighetssektorn är under fortsatt press. Många tjänsteföretag känner av en minskad konsumtion och byggaktiviteten väntas återhämta sig försiktigt. Konjunkturen påverkar sektorn negativt men samtidigt gynnas den av lagstiftning och direktiv samt behovet av att sänka driftkostnader och öka IT-säkerheten. Kommunikations- och säkerhetsteknik påverkas i mindre grad av byggsektorns ny- och ombyggnadsinvesteringar, utan drivs till stor del av andra mekanismer, som kan delas upp i tekniska, ekonomiska och juridiska. Dessutom utvecklas sektorn alltmer från traditionell installation till ett tjänsteerbjudande där den värdeskapande delen av produkten främst skapas i eftermarknaden.

Installationstrender energilagring

Det saknas i dagsläget en heltäckande statistik gällande energilagringsanläggningar. Energimyndigheten har visserligen gjort en grov uppskattning av den totala marknaden i Sverige, även om det finns stora osäkerheter i värdena.

Installationstrender solenergi

De senaste åren har de skett en kraftig ökning av både nya och utbyggda solcellsanläggningar. 2023 var huvuddelen av de nya anläggningarna små anläggningar i effektklass <20kW. Den positiva utvecklingen är främst en effekt av de chockhöjda elpriserna 2022. Nu är elpriserna lägre, räntenedgången har planat ut och dessutom försvinner skattereduktionen 2026. Detta tillsammans kan dämpa efterfrågan från villahushållen.

Installationstrender laddinfrastruktur

Enligt Energimyndigheten fanns det i inledningen av 2025 6 806 publika laddstationer. Varje laddstation har minst en anslutning och totalt uppgick anslutningarna 48 035. I dagsläget saknas det en enhetlig statistik som skulle kunna visa på utvecklingen de senaste åren. Till detta kommer de privata laddpunkterna i hemmet och det är här majoriteten av elbilsladdningen sker. Även här saknas det i nuläget en samlad statistik.

Läs mer i rapporten; intervjuer, listor mm.

I Installationstrender hittar du ännu mer djupgående beskrivningar av konjunkturen och de omvärldsfaktorer som påverkar affärsklimatet i installationsbranschen. Vi har listat utmaningar och möjligheter för samtliga presenterade teknikområden och intervjuat tre företagsrepresentanter som berättar om hu de tar sig ser på framtiden och vilka som är deras viktigaste fokusområden just nu.

Klicka på bilden nedan för att bläddra i rapporten.